이전 이야기는 이 곳에서

신용대출 만기연장을 했는 데, 취소가 하고 싶어졌다.

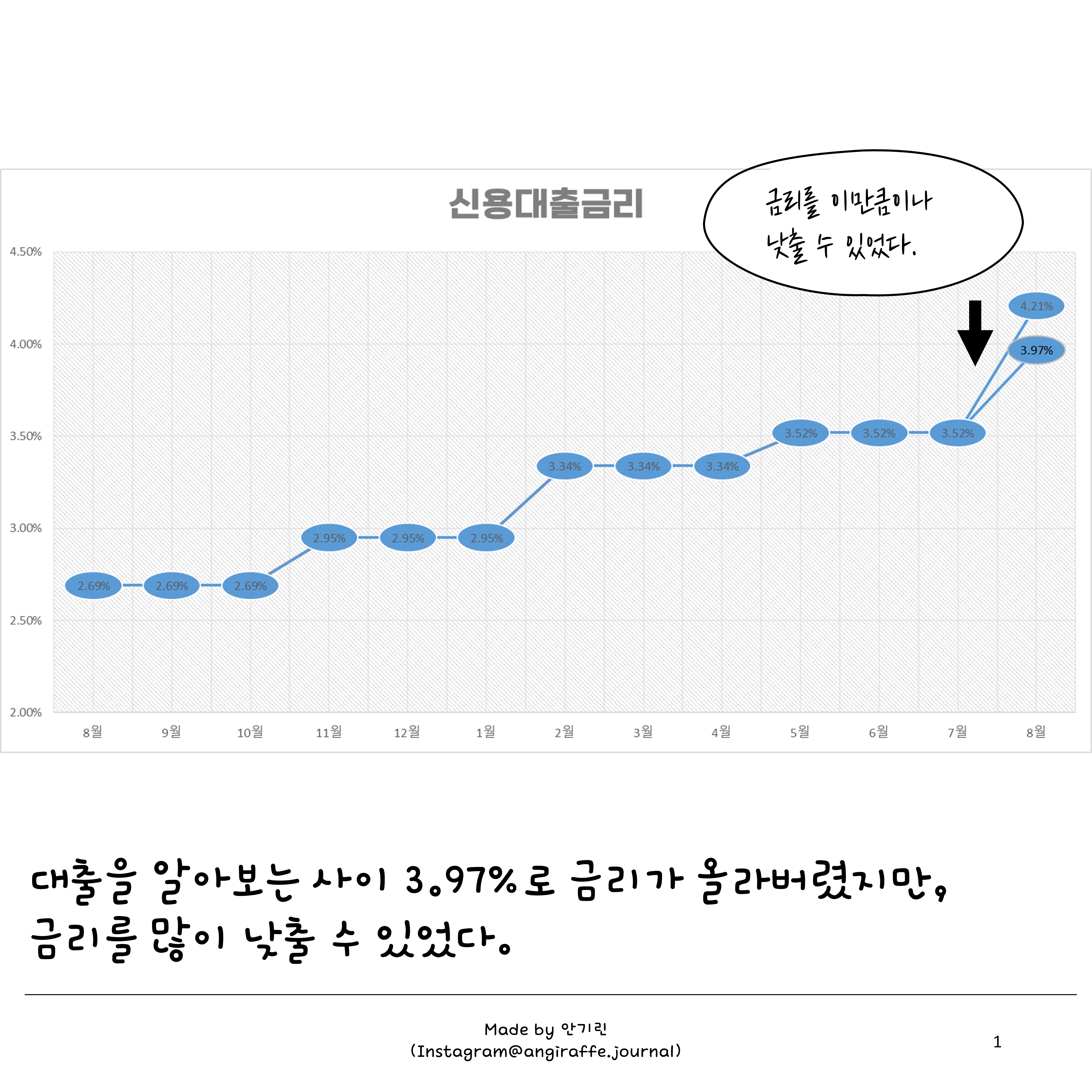

은행에서 전화가 왔다. 신용대출을 받은 지 1년이 되어서 만기 연장을 해야한다고 했다. 금리는 4.21%라고 안내해줬고 만기연장을 하겠냐고 해서 별 생각없이 만기 연장을 하겠다고 했다. 요즘 금

eskan.tistory.com

기존 은행에서 4.21%로 연장을 해준다고 했지만, 결국 나는 다른 은행에서 신용대출을 이어가기로 했다.

처음엔 3.91%였지만, 이것저것 알아보는 사이 금리는 3.97%가 되어버렸다.

단 며칠만에 금리가 오른 게 기분 좋은 일은 아니지만, 4.21%에 비하면 굉장히 낮은 이자였다.

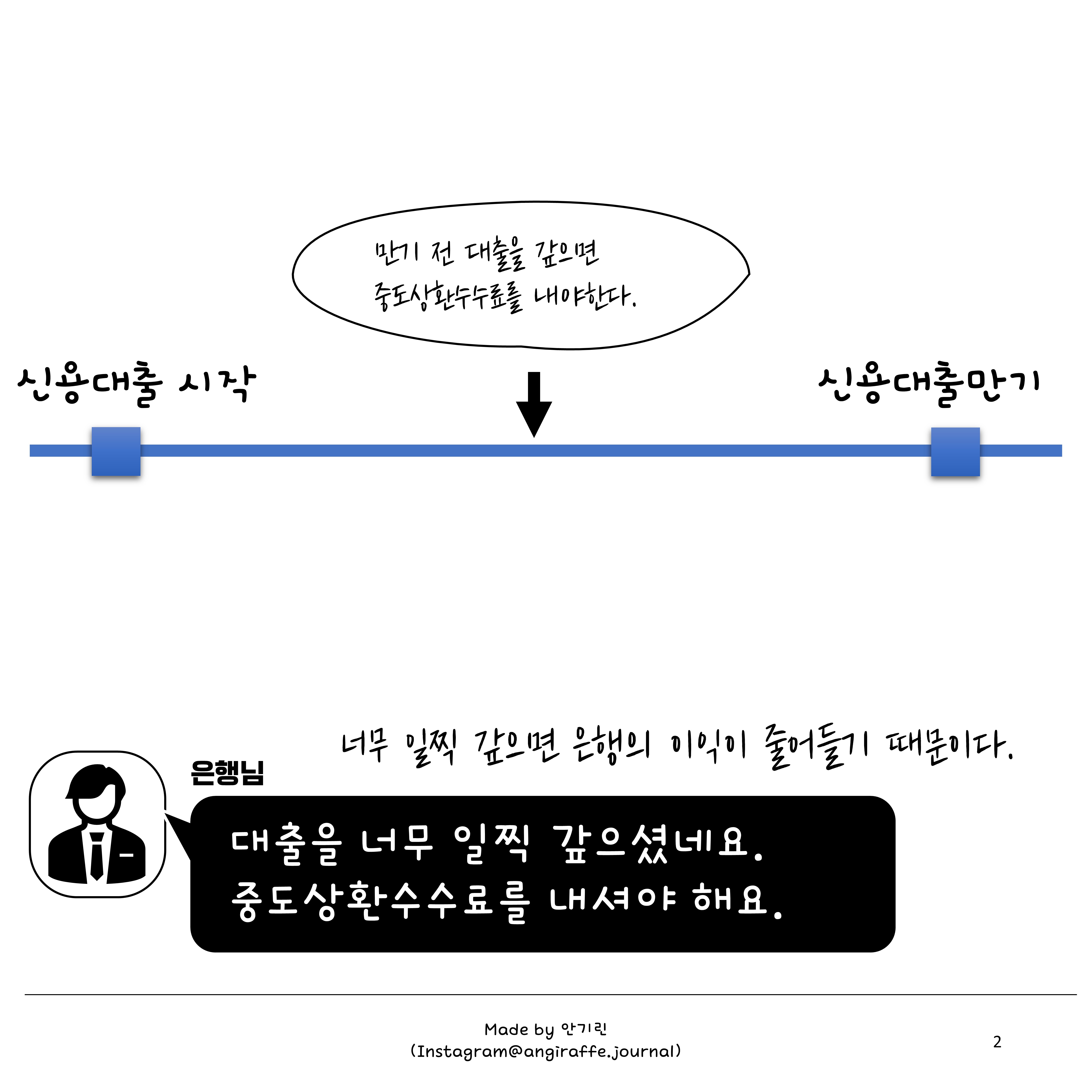

신용대출을 갈아탈 때, 중요한 건 중도상환수수료이다.

보통 신용대출은 만기가 1년인데, 중간에 대출을 갚으면 중도상환수수료라는 걸 내게 된다.

은행은 대출을 1년을 사용할 줄 알고 거기에 맞춰서 금리를 책정한 건 데 중간에 갚아버리면, 이자 수익이 줄어들기 때문이다.

기존 은행의 신용대출은 마침 딱 1년이 될 때, 내가 갚아버렸기 때문에 중도상환수수료를 내지 않아도 되었다.

하지만, 금리가 계속 인상이 된다면, 나는 신용대출을 갚는 게 더 나을 지도 모른다.

그래서 이번엔 중도상환수수료도 함께 알아보았다.

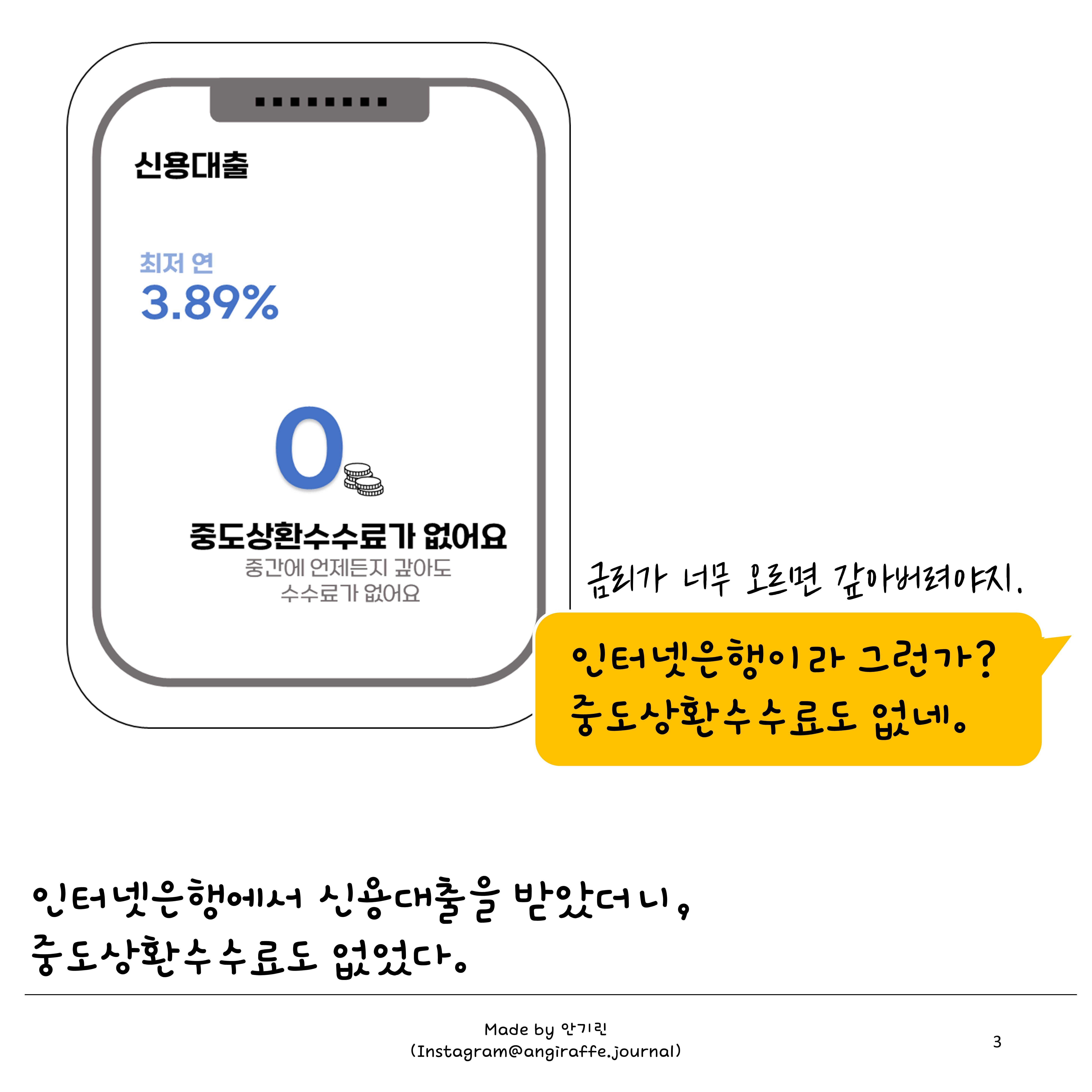

이번에 나는 인터넷은행에서 신용대출을 받았는 데, 이 곳은 중도상환수수료가 없었다.

1년 내로 언제든지 갚고 싶을 때 갚아도 되는 것이었다.

대출 이자도 싼데 중간에 갚아도 중도상환수수료를 내지 않아도 되니 너무 기분이 좋았다.

알아본 바에 의하면, 인터넷은행들은 주로 중도상환수수료를 받지 않는 모양이었다.

이제 이사갈 때, 주택담보대출도 받아야 하는 데, 그 때도 인터넷은행을 알아보기로 했다.

'안기린의 일상 > 집기린' 카테고리의 다른 글

| 이사견적을 알아보기 시작해야한다. 모두이사 앱을 통해 비대면견적구하기 (0) | 2022.07.26 |

|---|---|

| 신용대출 만기연장을 했는 데, 취소가 하고 싶어졌다. (0) | 2022.07.13 |

| LTV만큼 대출이 안 나온다구요? (0) | 2022.06.01 |

| 최대한 돈을 절약해서 전세금을 마련하기 (0) | 2022.05.22 |

| 이사계획, 세입자에게 돌려준 전세금 마련하기 (0) | 2022.05.16 |

댓글